Chu kỳ nới lỏng 275 điểm cơ bản trùng hợp với một nguồn bất ổn lớn hơn nhiều

Mười sáu tháng cắt giảm lãi suất lẽ ra phải vực dậy thị trường nhà ở Canada. Thay vào đó, lĩnh vực này hầu như không có biến động — và với việc BoC dự kiến giữ nguyên lãi suất vào thứ Tư tuần này, các chuyên gia trong ngành cho rằng bóng dáng của cuộc chiến thương mại, chứ không phải lãi suất, sẽ quyết định hướng đi tiếp theo của thị trường.

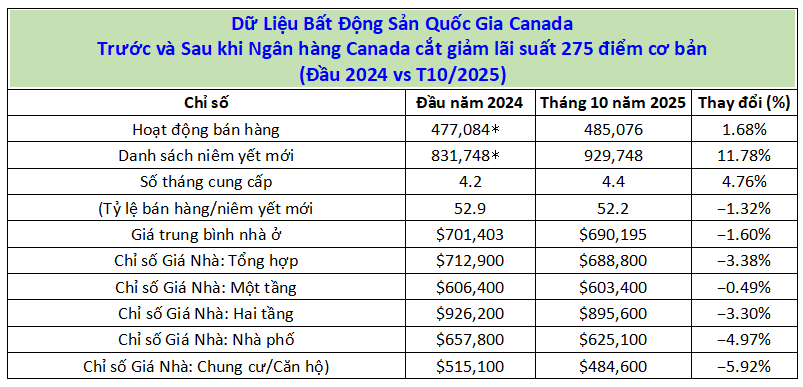

BoC đã hạ lãi suất chính sách 275 điểm cơ bản kể từ tháng 6 năm 2024, từ 5% xuống còn 2,25%. Lãi suất thế chấp cũng giảm theo: lãi suất vay cố định đã giảm mạnh so với mức cao giữa năm 2024, và lãi suất thả nổi gần đây đã giảm xuống thấp hơn lãi suất cố định.

Tuy nhiên, theo dữ liệu từ Hiệp hội Bất động sản Canada, hoạt động mua bán và giá trung bình nhìn chung vẫn ổn định so với đầu năm 2024.

“Lãi suất của Ngân hàng Trung ương Canada đã giảm mạnh so với mức đỉnh,” ông Ron Butler, một nhà môi giới tại Butler Mortgage, cho biết. “Doanh số bán vẫn rất tệ, và giá cả tiếp tục giảm. Đây chắc chắn là một phần quan trọng của vấn đề, nhưng [Ngân hàng Trung ương Canada] hoàn toàn không kiểm soát được thị trường.”

Phó kinh tế trưởng của CIBC, ông Benjamin Tal, cho biết thị trường nhà ở “thực sự không phản ứng” với việc cắt giảm lãi suất sâu, “và tôi nghĩ rằng vấn đề không chỉ nằm ở lãi suất.”

Ông Tal cho rằng việc cắt giảm lãi suất đã giúp Canada tránh được suy thoái, nhưng đã bị lấn át bởi các yếu tố kinh tế vĩ mô. “Nền kinh tế nói chung vẫn đang gặp khó khăn. Sự bất ổn do chính sách của Trump gây ra là một yếu tố chính ảnh hưởng đến tâm lý người tiêu dùng.”

Ngay cả khi Ngân hàng Trung ương Canada (BoC) có ý định cắt giảm lãi suất thêm nữa — điều mà các nhà phân tích đều nghi ngờ — ông Tal cho rằng mối liên hệ truyền thống giữa việc vay vốn rẻ hơn và nhu cầu nhà ở đã suy yếu. “Lãi suất chỉ là yếu tố thứ yếu ở đây,” ông nói.

Mắc kẹt giữa lãi suất thấp hơn và nỗi lo sợ sâu sắc hơn

Butler, Tal và những người khác mô tả một thị trường được định hình bởi sự thận trọng: giá cả giảm dần, khối lượng giao dịch giảm sút và không có cảm giác cấp bách nào từ cả hai phía của giao dịch. Giá chuẩn quốc gia vẫn thấp hơn so với thời điểm bắt đầu chu kỳ nới lỏng. Một số phân khúc giảm mạnh nhất là ở phân khúc nhà ở giá rẻ như căn hộ chung cư và nhà phố.

Nguồn: Canadian Real Estate Association (Hiệp hội Bất động sản Canada)

* Ghi chú: Hoạt động bán hàng và Danh sách niêm yết mới là dữ liệu đã điều chỉnh theo mùa, tính theo tỷ lệ hàng năm. Số liệu năm 2024 là dữ liệu Quý 1/2024 và tháng 5/2024 (đối với các dữ liệu còn lại).

Thiệt hại không được phân bổ đều. Giám đốc điều hành của Royal LePage, Phil Soper, lưu ý rằng trong khi các số liệu quốc gia có vẻ trì trệ, chúng che giấu một sự “nén” trong thị trường. Các khu vực có giá cả phải chăng hơn như Edmonton và Montreal đã chứng kiến hoạt động đáng kể, trong khi các động lực truyền thống của thị trường bất động sản Canada — Toronto và Vancouver — đang chững lại, bị kéo xuống bởi giá cả vẫn nằm ngoài tầm với của nhiều người.

Sự yếu kém trong thị trường nhà ở phân khúc giá thấp, theo Soper, bắt nguồn từ sự vắng mặt của nhóm người thường khởi động chu kỳ nhà ở. “Mảnh ghép lớn còn thiếu… là người mua nhà lần đầu,” ông nói, với các cuộc khảo sát cho thấy sự bất ổn do chiến tranh thương mại đang kìm hãm họ.

Những chủ sở hữu hiện tại, những người lẽ ra có thể nâng cấp nhà ở, đang “mất phương hướng,” Butler nói, bởi vì các nhà môi giới bất động sản đang nói với họ rằng giá trị nhà của họ thấp hơn so với dự kiến. Và những người thuê nhà hy vọng mua nhà “vẫn không thể tính toán được,” ông nói thêm, với giá nhà quá cao so với thu nhập.

“Đối với hầu hết những người mua nhà lần đầu, giá nhà vẫn phải giảm xuống hoặc thu nhập của họ phải tăng lên,” ông nói. “Thế thôi.”

Đồng thời, Butler cho biết tầng lớp nhà đầu tư đã biến mất. “Tuyệt đối không ai mua bất động sản để cho thuê, để bán lại kiếm lời, để cải tạo nữa. Không còn ai cả.” Soper bổ sung rằng các hạn chế của chính phủ liên bang đối với sinh viên nước ngoài và người lao động tạm thời đã làm giảm mạnh nhu cầu thuê nhà mà các nhà đầu tư căn hộ dựa vào.

Kết quả là một thị trường với ít người mua hơn, nhiều sự do dự hơn, và các giao dịch bị đình trệ bởi các điều kiện và kiểm tra đã biến mất trong thời kỳ bùng nổ đại dịch. “Người mua thận trọng hơn nhiều, cẩn trọng hơn nhiều, kén chọn hơn nhiều,” Butler nói.

Lãi suất vs chiến tranh thương mại

Cả ba chuyên gia đều chỉ ra cuộc xung đột thương mại Mỹ-Canada là yếu tố chính gây áp lực lên niềm tin kinh tế.

Tal cho rằng việc đóng băng đầu tư kinh doanh là một ví dụ hữu ích để hiểu hành vi của hộ gia đình. Ông nói: “Bạn có thể cắt giảm lãi suất xuống 0 – họ sẽ không đầu tư vì bạn không biết điều gì sẽ xảy ra vào ngày mai với thuế quan.” Một CEO nói với ông rằng điều duy nhất họ cần là sự rõ ràng: “Hãy cho tôi một con số. Để ít nhất tôi biết mình đang ở đâu.”

Ngoài mối đe dọa từ thuế quan, Tal chỉ ra một trở ngại trong nước cụ thể sẽ kìm hãm sự phục hồi vào năm 2026: môi trường gia hạn thế chấp khó khăn hơn.

Ông nói rằng làn sóng gia hạn năm 2025 chỉ là “chuyện bé xé ra to” vì người vay có thể tái cấp vốn, nhưng năm 2026 sẽ khác. Chủ nhà gia hạn vào năm tới đã chốt mức lãi suất thấp kỷ lục vào năm 2021, và tại các thị trường như Ontario và British Columbia, giá trị nhà của họ đã giảm kể từ đó – loại bỏ khoản dự phòng tái cấp vốn mà họ có thể dựa vào.

Tal ước tính điều này ảnh hưởng đến khoảng 5,5% các khoản thế chấp chưa thanh toán, một nhóm mà ông cho rằng sẽ phải đối mặt với cú sốc thanh toán "đáng kể", lên tới 40% hoặc hơn.

Khi nào thị trường sẽ tan băng?

Cả Soper và Tal đều cho rằng ngay cả khi không có giải pháp cho xung đột thương mại, cú sốc tâm lý mà nó gây ra sẽ phai nhạt dần — giống như nỗi sợ hãi về đại dịch vào cuối năm 2020, với thị trường phục hồi rất lâu trước khi vắc-xin xuất hiện (mặc dù xu hướng đó cũng được thúc đẩy bởi sự dịch chuyển ra khỏi các thành phố).

“Mọi người sẽ quen với nó, mọi người sẽ điều chỉnh, mọi người sẽ thích nghi,” Tal nói. Ở mức độ nhất định, điều đó có thể thu hút một số người mua quay trở lại.

Cả Tal và Soper đều nhận thấy thực tế chính trị của Mỹ có thể thúc đẩy việc chấm dứt xung đột thương mại vào năm tới — một kết quả mà Tal cho rằng sẽ dẫn đến sự cải thiện đáng kể trên thị trường nhà ở. Tuy nhiên, sự thay đổi nhìn chung được dự đoán là sẽ diễn ra dần dần. Butler không thấy có khả năng giá nhà tăng vọt vào năm tới. Soper dự đoán khối lượng giao dịch sẽ chỉ tiếp tục tăng dần. Tal dự báo năm 2026 là một “năm chuyển tiếp” — chậm vào mùa xuân, tốt hơn vào mùa thu, và vẫn bị ảnh hưởng mạnh mẽ bởi việc liệu sự không chắc chắn về thuế quan có được giải quyết hay không.

“Sự không chắc chắn là một yếu tố chính,” Tal nói. “Và đó là lý do tại sao màn sương mù này lại dày đặc như vậy.”

Yahoo Finance Canada