Điều gì đã khiến lãi suất thế chấp giảm vào tháng trước — và xu hướng giảm này sẽ kéo dài bao lâu?

Người mua nhà ở Canada đã trải qua một sự cải thiện hiếm hoi về khả năng chi trả vào tháng trước khi lãi suất thế chấp giảm bớt gánh nặng tài chính ở một số thị trường trọng điểm trên cả nước.

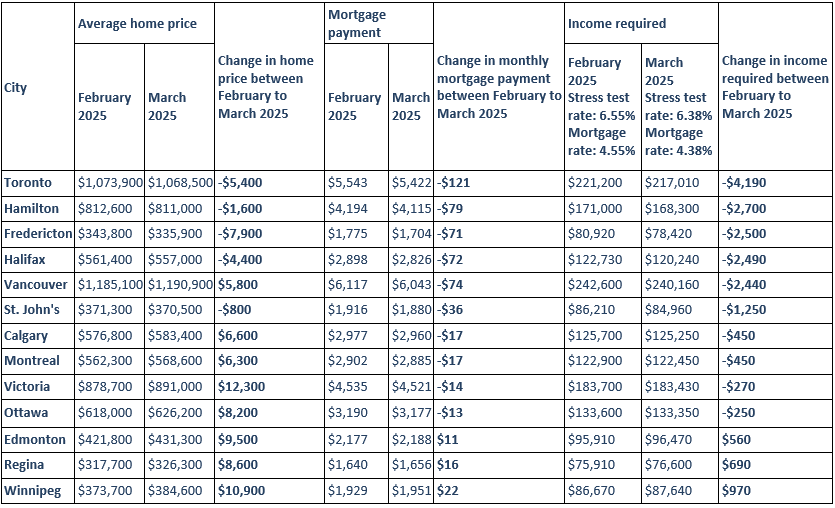

Theo Báo cáo Khả năng Chi trả Nhà ở tháng 3 năm 2025 của Ratehub.ca, khả năng chi trả đã được cải thiện ở 10 trên 13 thành phố lớn, nhờ sự kết hợp của lãi suất thế chấp thấp hơn và giá nhà hạ nhiệt. Báo cáo tính toán các thay đổi hàng tháng về thu nhập cần thiết để mua một ngôi nhà, có tính đến giá bất động sản, lãi suất kiểm tra căng thẳng thế chấp và chi phí vay.

Báo cáo cho biết: "Điều kiện mua nhà đã được cải thiện ở 10 trên 13 thị trường, phần lớn là do lãi suất thế chấp giảm."

Ratehub.ca lưu ý rằng sự sụt giảm chi phí vay diễn ra sau một đợt áp đặt ngắn ngủi nhưng có tác động lớn của thuế quan 25% của Mỹ đối với hàng hóa Canada. Mặc dù thuế quan đã được đảo ngược trong vòng 30 ngày, thông báo ban đầu đã gây ra sự biến động đáng kể trên thị trường trái phiếu. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã giảm xuống 4,16%, kéo theo lợi suất trái phiếu Canada giảm theo. Kết quả là, các tổ chức cho vay Canada đã giảm lãi suất thế chấp cố định 5 năm, với tùy chọn được bảo hiểm thấp nhất giảm xuống 3,84%.

Xu hướng giảm lãi suất thế chấp này đã dẫn đến việc giảm lãi suất kiểm tra căng thẳng trung bình xuống 6,38% — giảm từ 6,55% so với tháng trước — giúp nhiều người Canada dễ dàng đủ điều kiện tài chính hơn.

Cần bao nhiêu thu nhập để mua một ngôi nhà?

Trong số các khu vực có sự cải thiện đáng kể nhất có Khu vực Đại đô thị Toronto (GTA). Giá nhà trung bình ở Toronto đã giảm 5.400 đô la, xuống còn 1.068.500 đô la. Do đó, thu nhập hàng năm cần thiết để mua một ngôi nhà như vậy đã giảm 4.190 đô la, trong khi các khoản thanh toán thế chấp hàng tháng trung bình giảm 121 đô la.

Hamilton cũng chứng kiến sự cải thiện về khả năng chi trả, với giá nhà giảm 1.600 đô la xuống mức trung bình 811.000 đô la. Thu nhập cần thiết để mua một ngôi nhà ở thành phố này đã giảm 2.700 đô la.

Ở Bờ Đông, Fredericton đã chứng kiến một sự thay đổi đáng chú ý. Giá nhà trung bình của thành phố đã giảm 7.900 đô la trong tháng 3, điều này dẫn đến việc giảm 2.500 đô la thu nhập cần thiết và giảm 71 đô la trong khoản thanh toán thế chấp hàng tháng trung bình.

Báo cáo khả năng chi trả nhà ở tháng 3 năm 2025

Dữ liệu dựa trên khoản thế chấp với 10% trả trước, thời gian trả góp 25 năm, thuế bất động sản hàng năm là 4.000 đô la và chi phí sưởi ấm hàng tháng là 150 đô la. Lãi suất thế chấp là mức trung bình lãi suất cố định 5 năm của Ngân hàng Big Five trong tháng 2 và tháng 3 năm 2025. Giá nhà trung bình lấy từ Chỉ số giá nhà MLS® (HPI) của CREA. (Nguồn: Ratehub.ca)

Triển vọng

Các chuyên gia cảnh báo rằng triển vọng vẫn còn bất ổn. Lợi suất trái phiếu, yếu tố ảnh hưởng lớn đến lãi suất thế chấp cố định, đã bắt đầu tăng trở lại khi niềm tin của nhà đầu tư vào chính sách tài khóa của Mỹ suy yếu.

Đồng thời, Ngân hàng Trung ương Canada đã quyết định giữ nguyên lãi suất cho vay qua đêm ở mức 2,75% vào tháng 4, giữ cho lãi suất thế chấp thả nổi ổn định. Bất chấp lạm phát tháng Ba thấp hơn dự kiến, ngân hàng trung ương nhấn mạnh cam kết theo dõi các rủi ro kinh tế liên quan đến thuế quan và sự biến động của lạm phát.

Ngân hàng tuyên bố trong thông báo tháng 4: "Trọng tâm của chúng tôi sẽ là đảm bảo rằng người dân Canada tiếp tục tin tưởng vào sự ổn định giá cả."

© 2025 Canadian Mortgage Professional

Bản tiếng Việt của The Canada Life